明股实债“玩砸了” 从最新案例看风险本质与监管趋势

“明股实债”这一在资管、地产、基建等领域盛行多年的“擦边球”操作,正随着经济周期调整与监管穿透,不断暴露出其内在风险。数起标志性案例的落地,不仅为市场敲响了警钟,更清晰地勾勒出其运作逻辑的脆弱性与未来的监管方向。

一、 何谓“明股实债”?其“玩法”与诱因

“明股实债”并非严格的法律概念,而是一种交易结构的通俗描述。其核心在于,投资方以股权形式(如增资、受让股权)进入目标公司,但通过一系列抽屉协议(如远期回购承诺、固定收益支付、差额补足、对赌条款等),实质上将投资转化为一项具有固定回报、刚性兑付预期的债权。

常见“玩法”包括:

1. “股权+回购”模式: 投资方入股,融资方或其关联方承诺在未来某个时点以固定价格(通常为本金加固定收益)回购股权。

2. “股权+差额补足”模式: 投资方入股,享有浮动“收益”,但由融资方或其关联方担保其本金及最低收益,不足部分予以补足。

3. “对赌”模式: 以目标公司未来的业绩、上市时间为对赌条件,未达成时由融资方股东进行现金补偿或回购,实质上保障了投资方的本金与收益。

盛行诱因:

- 对融资方而言: 可优化资产负债表(计入权益而非负债),降低表面负债率,便于满足融资监管要求(如房企“三道红线”前)。

- 对投资方(尤其是资管产品)而言: 可投资于限制或禁止直接放贷的领域,同时获得比传统债权投资更高的“固定”收益预期。

- 对通道方而言: 创造了业务机会。

二、 最新案例解读:“玩砸了”的典型场景

近期司法与仲裁实践表明,一旦融资方陷入流动性危机,“明股实债”的“债性”外壳极易破裂,引发连环纠纷。

案例焦点一:性质认定之争——“是股还是债?”

这是纠纷的核心。当融资方无法履行回购或补足义务时,投资方主张其本质为债权,要求还本付息;而融资方的其他债权人(尤其是破产管理人)则极力主张其为股权,投资方应作为股东共担风险、劣后受偿。法院的裁判趋势是实质性重于形式性,综合考察以下因素:

- 是否有固定回报承诺? 是否无论公司盈亏均需支付收益。

- 是否有明确的退出安排? 如明确的回购期限、价格。

- 投资者是否实际参与公司经营管理? 通常“明股实债”的投资方不参与日常经营。

- 相关文件是否构成一个整体交易安排? 穿透审查股东协议、增资协议与抽屉协议。

最新司法倾向: 在涉及公司外部债权人利益或破产清算时,为保护善意第三人,倾向于认定投资方为股东,其“债权”主张可能无法获得支持,导致投资方血本无归。

案例焦点二:抽屉协议的效力与执行困境

即便投资方与融资方股东之间的回购协议被认定有效,也仅构成股东间的合同之债。一旦目标公司资不抵债,股东已无力履行回购义务,该笔债权也沦为普通破产债权,清偿率极低。投资方无法直接向目标公司追索,因其法律身份是股东,而非债权人。

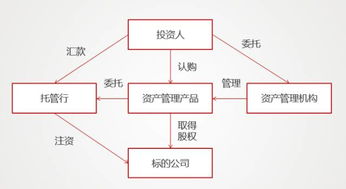

案例焦点三:结构化资管产品的连锁风险

许多“明股实债”项目通过资管计划、信托计划等结构化产品实施。底层资产的“爆雷”直接导致产品无法兑付,引发投资者与管理人之间的纠纷,管理人因尽职调查、风险揭示不足等问题常常被追责。

三、 监管趋势:持续穿透,堵漏清源

金融监管机构对“明股实债”的立场日益明确和严厉,旨在消除监管套利,防范系统性金融风险。

- 会计准则层面: 财政部发布的《企业会计准则第37号——金融工具列报》等,强调根据经济实质而非法律形式对金融工具进行分类。具有强制付息义务的“明股”可能被要求重分类为金融负债。

- 金融监管层面: 资管新规及其配套细则明确禁止资产管理产品开展“明股实债”投资。要求“穿透式”监管,识别最终融资人和最终资金来源,禁止多层嵌套和资金池操作。

- 行业监管层面: 如房地产融资的“三道红线”政策,旨在真实反映房企杠杆水平,挤压通过“明股实债”隐藏负债的空间。基础设施REITs等领域也明确要求清理“明股实债”安排。

- 司法实践层面: 最高人民法院通过案例和会议纪要,强化“穿透式审判思维”,在破产等涉及众多外部债权人利益的案件中,更注重交易实质,保护交易秩序和安全。

四、 对资产管理行业的启示

对于资产管理机构而言,传统的“明股实债”业务模式已不可持续,风险收益严重失衡。未来方向在于:

- 彻底转型真股权投资: 提升行业研究、企业估值和投后管理能力,真正通过企业成长和价值创造获取收益,接受风险的对称性。

- 探索合规的“股债结合”产品: 在监管框架内,设计合法的优先股、可转债、夹层基金等产品,清晰界定风险分担机制,并进行充分的信息披露。

- 强化尽职调查与风险识别: 不仅调查项目本身,更要穿透核查融资主体的真实负债情况和所有潜在的结构化安排,避免陷入复杂的债务泥潭。

- 投资者适当性管理: 向投资者充分揭示股权投资的风险,打破刚性兑付预期。

****

“明股实债”的“玩砸”,是市场对监管套利和扭曲风险定价行为的自发清算。它昭示着一个旧时代的落幕:依靠法律形式掩护进行固定收益套利的空间已基本消失。对于资产管理行业而言,唯有回归“受人之托,代人理财”的本源,提升真正的资产配置和风险管理能力,方能行稳致远。未来的竞争,将是真实投资能力、风险定价能力和合规管理能力的竞争。

如若转载,请注明出处:http://www.ixinqushi.com/product/87.html

更新时间:2026-06-19 07:18:45